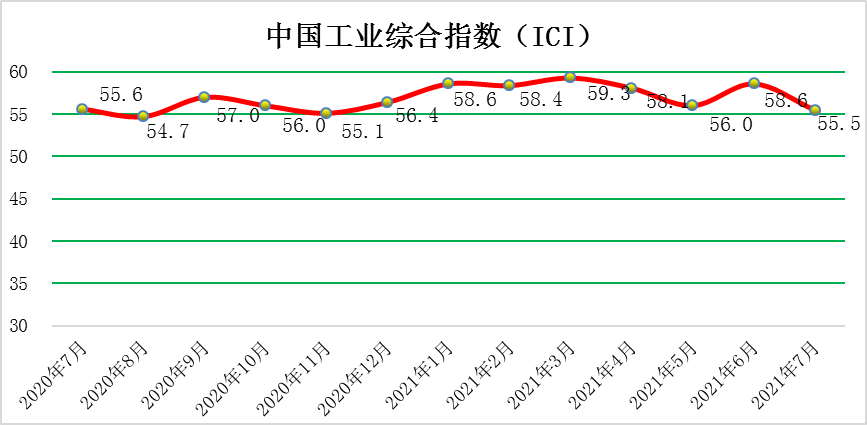

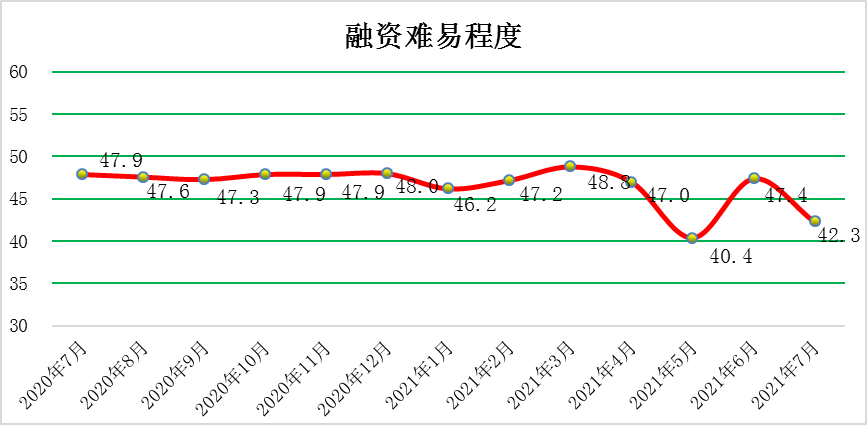

2021年7月份,中国工业综合指数(以下简称ICI)为55.4%,环比回落3.2个百分点,有所回落,但自去年4月份以来连续位于荣枯线以上,表明中国工业经济总体持续恢复。生产状况指数为68.3%,环比回落0.4个百分点,继续保持高位,企业生产活动积极平稳进行。效益状况指数为45.4%,环比回落6.0个百分点,再次跌于荣枯线之下,效益状况出现波动。经营环境指数为48.7%,环比回落3.8个百分点,再次跌于荣枯线之下,经营环境出现问题。融资难易指数为42.3%,环比回落5.1个百分点,持续位于荣枯线下方,该指数较大回落,表明当前企业融资难融资贵的问题加重,但依旧需要政府进行干预、发挥作用。预期发展指数为59.9%,环比回落1.6个百分点,小幅回落但该指数依旧长期保持高位优势。ICI制造业指数为56.8%,环比回落4.5个百分点,继续处于高位,自去年4月份以来连续位于荣枯线以上,表明制造业总体持稳定复苏。

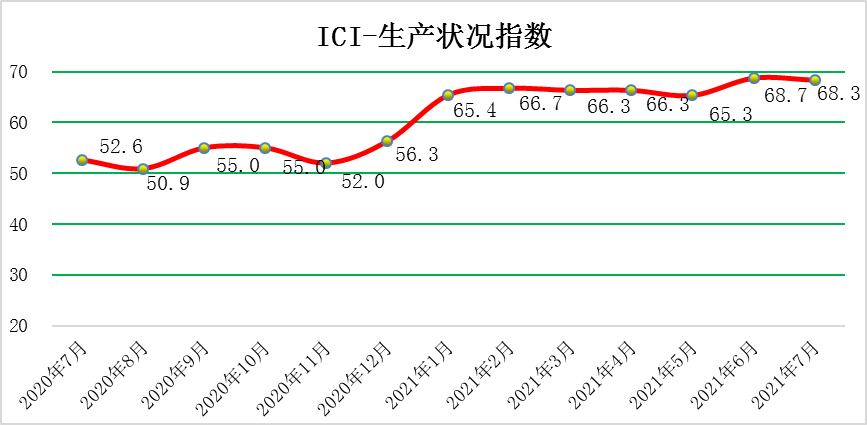

一、工业企业生产状况指数环比回落

7月份,生产状况指数为68.3%,环比回落0.4个百分点,生产扩张微放缓,高位优势依旧明显,总体看,工业生产情况良好,生产活动延续扩张态势。具体来看:产量指数为62.9%,环比回落1.5个百分点,生产活动持续活跃;销量指数为63.2%,环比回落3.2个百分点,继续位于荣枯线之上,国内需求持续增加,销量增速放缓。出厂价格指数为59.6%,环比上涨2.1个百分点,工业品总产值增速加快,与此相应,企业出厂价格指数上升。主营业务收入指数为66.3%,环比回落0.2个百分点,企业的主营业务收入增速稍放缓;设备利用率指数为64.3%,环比回升4.3个百分点,持续高于均衡线,企业产能持续恢复,出货继续保持顺畅。

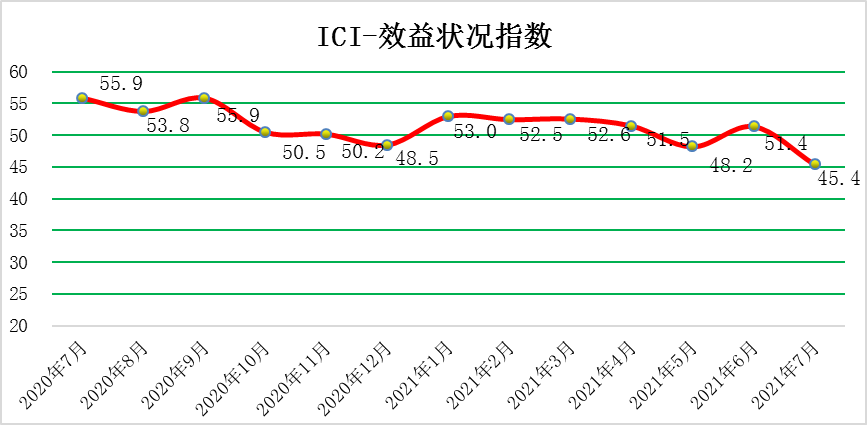

二、工业企业效益状况指数环比回落

效益状况指数为45.4%,环比回落6.0个百分点,再次跌于荣枯线之下,效益状况总体呈现波动态势,成本负担继续加重。具体来看,利润指数为58.8%,环比回落0.4个百分点,企业盈利情况持续向好;成本指数为18.3%,环比回落8.3个百分点,企业在成本方面的负担依旧严重且问题加剧,原材料价格等因素值得关注;产成品库存指数为48.7%,环比回落5.3个百分点,再度跌于荣枯线之下,需求小于生产,产品库存增加。净资产回报率指数为57.7%,环比回落1.8个百分点,继续位于荣枯线之上,企业净资产持续改善。

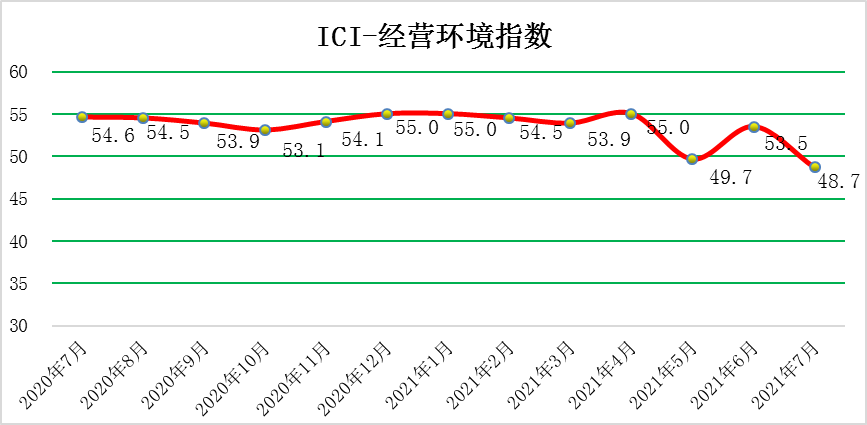

三、工业企业经营环境指数环比回落

7月份,经营环境指数为48.7%,环比回落3.8个百分点,再次跌于荣枯线之下,经营环境并不稳定,税负和融资问题有所改善。具体来看,税费负担指数为39.0%,环比回回落6.8个百分点,跌落至近两年来的最低点,仍位于荣枯线以下,税费政策还需深化,企业目前税负情况令人担忧;融资难易指数为42.3%,环比回落5.1个百分点,环比回落,企业融资难易度指数长期以来处于荣枯线下方,说明当前企业融资仍需政府出台、调整相关政策以改善;市场秩序指数59.2%,环比回落4.3个百分点,持续高于荣枯线且处高位,市场秩序持续改善。

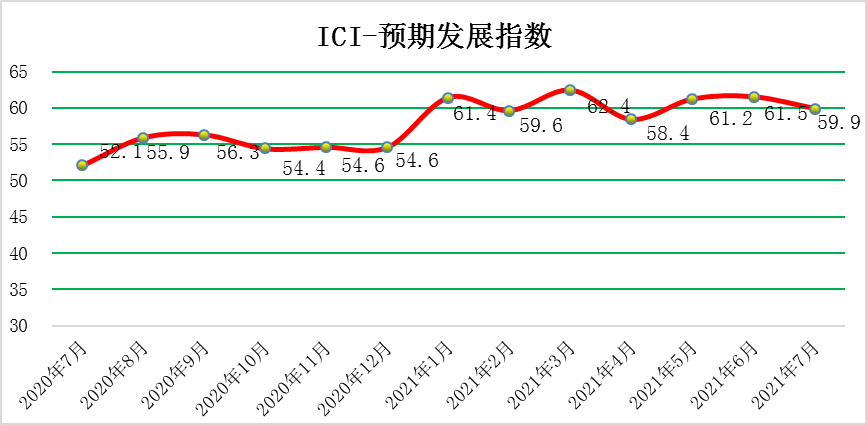

四、工业企业预期发展指数环比回落

7月份,预期发展指数为59.9%,环比回落1.6个百分点,持续处于高位并持续在荣枯线以上,预期发展状况良好。未来经营状况预判指数为66.5%,环比上涨0.4个百分点,持续且远高于荣枯线,说明企业对未来经营状况持续保持乐观;未来订货量指数63.2%,环比回落1.7个百分点,未来订货量持续增加,增速有所放缓;未来研发投入63.6%,环比回落1.1个百分点,继续在荣枯线以上,研发投入持续增加,增速放缓。预期投资额为58.8%,环比回落1.3个百分点,预期投资额增加,企业投资力度放缓。预期计划用工指数46.7%,环比回落4.3个百分点,跌于荣枯线下方,工业企业用工人数趋势由增转减。

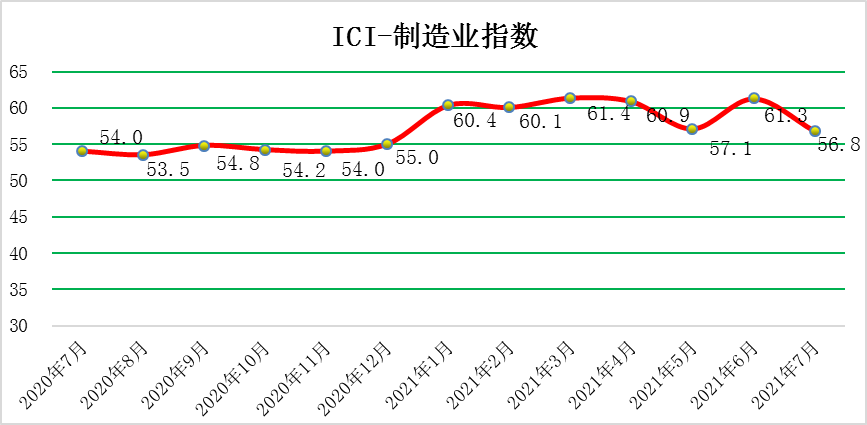

五、ICI制造业指数环比回落

7月份ICI制造业指数为56.8%,环比回落4.5个百分点,继续处于高位,持续高于荣枯线,制造业平稳扩张。7月份,中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。

7月份,中国制造业采购经理指数为50.4%,比上月回落0.5个百分点;非制造业商务活动指数为53.3%,比上月回落0.2个百分点,其中服务业商务活动指数为52.5%,比上月上升0.2个百分点;综合PMI产出指数为52.4%,比上月回落0.5个百分点。总体上看,我国经济继续保持扩张态势,但步伐有所放缓。

大宗商品保供稳价政策效果持续显现。从出厂价格指数看,7月份,黑色金属冶炼及压延加工业为50.3%,微高于临界点,表明行业产品出厂价格基本保持平稳。

制造业企业用工景气度继续改善。7月份,从业人员指数为49.6%,比上月回升0.4个百分点。企业市场预期较为乐观。7月份,生产经营活动预期指数为57.8%,较上月小幅下降0.1个百分点,保持在较好水平。

7月份,大型企业景气度保持平稳,但中、小型企业有所回落。大型企业PMI为51.7%,与上月持平,高于制造业总体1.3个百分点。中、小型企业PMI分别为50.0%和47.8%,低于上月0.8和1.3个百分点。

当前外部的疫情形势、经济回升和宏观政策等都有不确定性,对来自各方面的通胀和通缩的压力均不可掉以轻心。考虑到我国经济运行在合理区间,在潜在产出水平附近,物价走势整体可控,货币政策要与新发展阶段相适应,坚持稳字当头,坚持实施正常的货币政策,尤其是注重跨周期的供求平衡,把握好政策的力度和节奏。

7月份,随着国民经济持续稳定恢复,工业生产总体稳定,企业经营状况继续改善,利润保持平稳增长。国家统计局27日发布的数据显示,7月份,全国规模以上工业企业利润同比增长16.4%,比2019年同期增长39.2%,两年平均增长18.0%。

总体来看,7月份规模以上工业企业利润保持平稳增长态势,但要看到,工业企业效益改善的不平衡性不确定性仍然存在。之后要做好大宗商品保供稳价工作,助力企业纾困解难,提高产业链供应链韧性,不断推动工业经济高质量发展。(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)