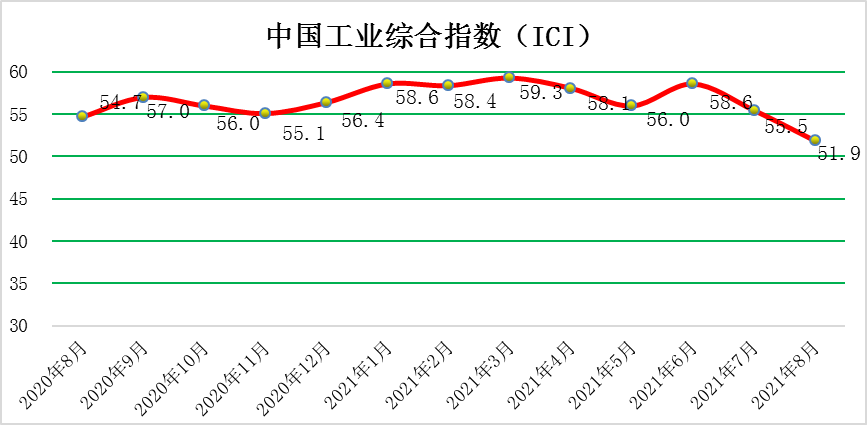

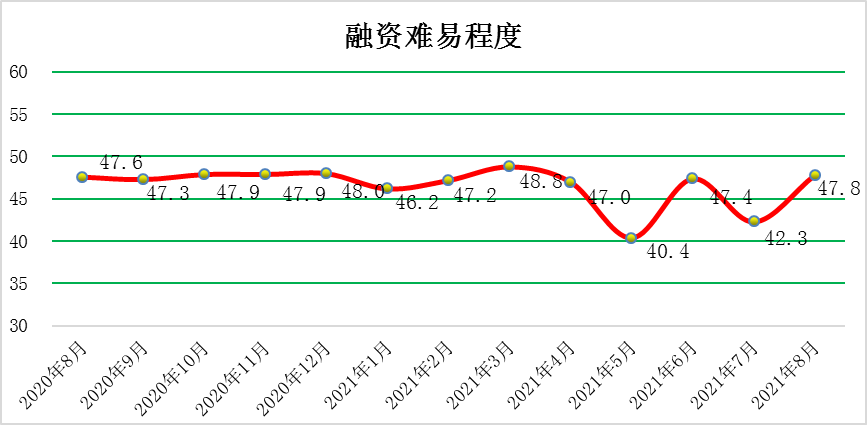

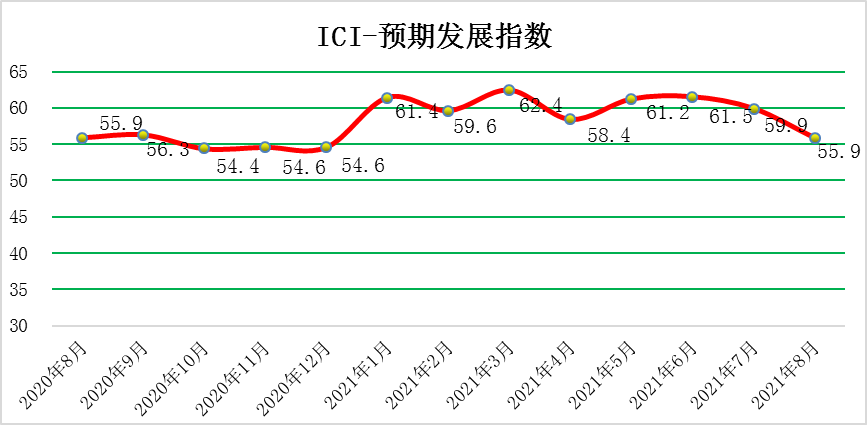

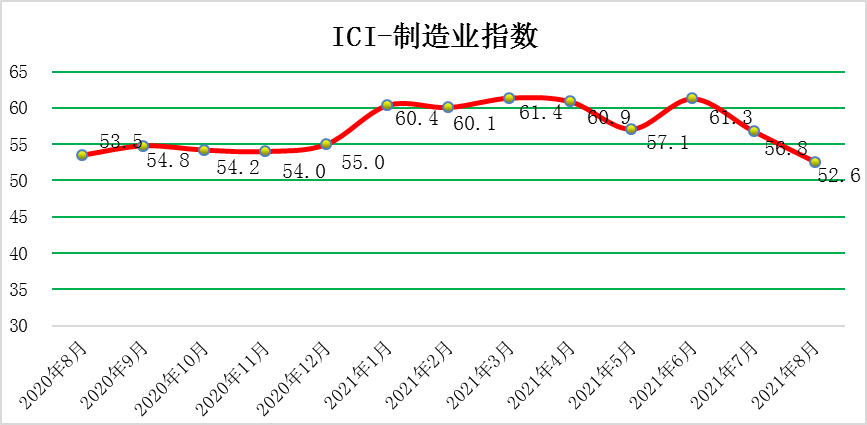

2021年8月份,中国工业综合指数(以下简称ICI)为51.9%,环比回落3.5个百分点,受疫情短期冲击影响,明显回落,但自去年4月份以来连续位于荣枯线以上,表明中国工业经济总体持续恢复。生产状况指数为55.3%,环比回落13.0个百分点,大幅回落,企业生产扩张明显放缓。效益状况指数为45.6%,环比回升0.2个百分点,稍好于上月,小幅回升。经营环境指数为52.0%,环比回升3.3个百分点,回升至荣枯线之上,经营环境得到改善。融资难易指数为47.8%,环比回升5.5个百分点,持续位于荣枯线下方,该指数较大回升接近50%的均衡线,表明当前企业融资难融资贵的问题有较大改善,但依旧需要政府进行干预、发挥作用。预期发展指数为55.9%,环比回落4.0个百分点,有所回落但该指数依旧保持较高位优势。ICI制造业指数为52.6%,环比回落4.2个百分点,受短期疫情影响,不再维持高位,但自去年4月份以来连续位于荣枯线以上,表明制造业总体持续稳定复苏。

一、工业企业生产状况指数环比回落

8月份,生产状况指数为55.3%,环比回落13.0个百分点,生产扩张明显放缓,由高位优势转为较高位优势,总体看,工业生产放缓,但生产活动延续扩张态势。具体来看:产量指数为47.0%,环比回落15.0个百分点,跌于荣枯线之下,生产活动减弱;销量指数为46.6%,环比回落16.6个百分点,跌于荣枯线之下,国内需求由增转减。出厂价格指数为59.9%,环比上涨0.3个百分点,工业品总产值增速加快,与此相应,企业出厂价格指数上升。主营业务收入指数为65.7%,环比回落0.6个百分点,企业的主营业务收入增速稍放缓;设备利用率指数为49.3%,环比回落5.0个百分点,跌落于荣枯线之下,企业产能持续恢复,出货继续保持顺畅。

二、工业企业效益状况指数环比回升

8月份效益状况指数为45.6%,环比回升0.2个百分点,继续位于荣枯线之下,效益状况延续收窄态势,成本负担基本不变。具体来看,利润指数为58.3%,环比回落0.5个百分点,企业盈利情况持续向好;成本指数为24.7%,环比回升6.4个百分点,企业在成本方面的负担依旧严重但有所改善,原材料价格等因素值得关注;产成品库存指数为45.1%,环比回落3.6个百分点,继续位于于荣枯线之下,需求小于生产,产品库存增加。净资产回报率指数为57.8%,环比回升0.1个百分点,继续位于荣枯线之上,企业净资产持续改善。

三、工业企业经营环境指数环比回升

8月份,经营环境指数为52.0%,环比回升3.3个百分点,回升于荣枯线之上,经营环境并不稳定,税负和融资问题有所改善。具体来看,税费负担指数为48.1%,环比回升9.1个百分点,得到极大改善,但仍位于荣枯线以下,税费政策还需深化;融资难易指数为47.8%,环比回升5.5个百分点,企业融资难易度指数长期以来处于荣枯线下方,说明当前企业融资仍需政府出台、调整相关政策以改善;市场秩序指数58.2%,环比回落1.0个百分点,持续高于荣枯线且处于高位,市场秩序持续改善。

四、工业企业预期发展指数环比回落

8月份,预期发展指数为55.9%,环比回落4.0个百分点,持续处于高位并持续在荣枯线以上,预期发展状况良好。未来经营状况预判指数为63.4%,环比回落3.1个百分点,持续且远高于荣枯线,说明企业对未来经营状况持续保持乐观;未来订货量指数59.3%,环比回落3.9个百分点,未来订货量持续增加,增速有所放缓;未来研发投入56.3%,环比回落7.3个百分点,较大回落但继续在荣枯线以上,研发投入持续增加,增速大幅放缓。预期投资额为47.8%,环比回落11.0个百分点,预期投资额指数大幅回落,企业预期投资由增转减。预期计划用工指数50.8%,环比回升4.1个百分点,重回荣枯线上方,工业企业用工人数趋势由减转增。

五、ICI制造业指数环比回落

8月份ICI制造业指数为52.6%,环比回落4.2个百分点,受疫情冲击,有所回落,不再维持高位,但持续高于荣枯线,制造业平稳扩张。7月份,中国制造业采购经理指数(PMI)为50.1%,环比下降0.3个百分点,低于上年同期0.9个百分点。

制造业PMI走弱,主要有两方面原因:

首先,近期汛期和疫情不可避免地对制造业生产经营带来一定短期影响,特别是对需求端影响较为明显——有调查企业反映,疫情、汛情等因素导致原材料供应及产品交付不畅,生产周期延长,新接订单因此减少。

其次,出口增长动能减弱,对工业生产的拉动作用在持续弱化,是近期制造业PMI 指数连月下滑背后的一个趋势性因素。可以看到,8月新出口订单指数为46.7%,创去年7月以来新低,已连续4个月处于收缩区间。历史数据显示,尽管单月新出口订单指数与月度出口增速相关性不明显,但一段时间内两者仍具有明显的同向波动规律。我们估计,继7月出口增速下滑之后,8月出口增速将再现一定降幅。随着未来一段时间出口对国内经济的拉动作用逐步减弱,内需就要及时顶上来。这也是近期宏观政策向稳增长方向微调的一个重要原因。

8月小型企业PMI尽管较上月略有反弹,但仍连续4个月处于收缩区间(与此相对应的是,春节后大、中型企业景气水平持续处于扩张区间)。这首先源于疫情过后小微企业修复整体偏缓,加之近期上游原材料价格上涨,多处中下游的小微企业经营困难有所加大。我们判断,后期宏观政策还将加大定向滴灌力度,针对小微企业的金融扶持、减税降费等措施有可能进一步加码。

8月制造业PMI中的价格指数显示,上游原材料价格上涨压力在边际减弱。其中,主要原材料购进价格指数低于上月1.6个百分点。这意味着尽管7月PPI 同比重回9.0%的高位,但本轮工业品价格上涨势头已在减弱。我们预计,8月PPI 同比将小幅降至8.7%左右,而且接下来有望进入一个稳定的小幅下行过程。(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)