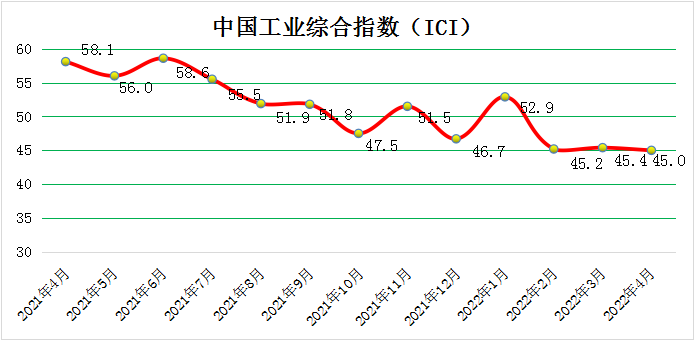

2022年4月份,中国工业综合指数(以下简称ICI)为45.0%,环比回落0.4个百分点,继续位于荣枯线之下,表明中国工业经济运行受疫情影响仍承压。生产状况指数为42.4%,环比回落4.2个百分点,有所回落,继续位于荣枯线之下,企业生产延续收缩态势。效益状况指数为44.4%,环比回升5.6个百分点,有所回升,但仍低于荣枯线,企业效益状况不佳。经营环境指数为48.5%,环比回落0.1个百分点,近六月连续回落,继续位于荣枯线之下,经营环境存在问题。融资难易指数为43.0%,环比回升1.6个百分点,有所回升,继续位于荣枯线下方,表明当前企业融资难融资贵的问题依然存在,政府如何进行维系、如何持续发挥作用依然是至关重要的。预期发展指数为49.5%,环比回落6.5个百分点,有所回落,跌至荣枯线之下,企业预期并不乐观。ICI制造业指数为43.9%,环比回落0.9个百分点,制造业运行情况不佳。

4月份ICI综合指数和四个二级指标均位于荣枯线之下,受疫情影响明显。国内疫情复杂严峻及国外地缘政治冲突影响下,4月份工业生产承压明显。但也要看到,全国疫情已经呈现好转迹象,目前上海、吉林等受疫情冲击严重地区开工率已明显提高,物流畅通速度加快,企业逐步走出疫情影响,工业生产触底反弹的动能正在集聚。下阶段要进一步做好减税降费和助企纾困工作,及时疏解产业链供应链堵点,切实畅通国民经济循环,确保工业经济平稳运行。

一、工业企业生产状况指数环比回落

4月份,生产状况指数为42.4%,环比回落4.2个百分点,总体看,工业生产继续位于收缩区间,生产活动仍处于减少状态。具体来看:产量指数为41.3%,环比回落4.5百分点,继续位于荣枯线之下,生产活动仍减少;销量指数为43.3%,环比回落4.2个百分点,继续位于荣枯线之下,国内需求继续减少。出厂价格指数为65.5%,环比回落2.1个百分点,近期出厂价格均维持高位,工业品价格增速加快,与此相应,企业出厂价格指数上升。主营业务收入指数为45.0%,环比回落0.3个百分点,企业的主营业务收入继续维持减少态势;设备利用率指数为41.2%,环比回落4.2个百分点,继续位于荣枯线之下,企业产能释放不畅,出货仍减少。

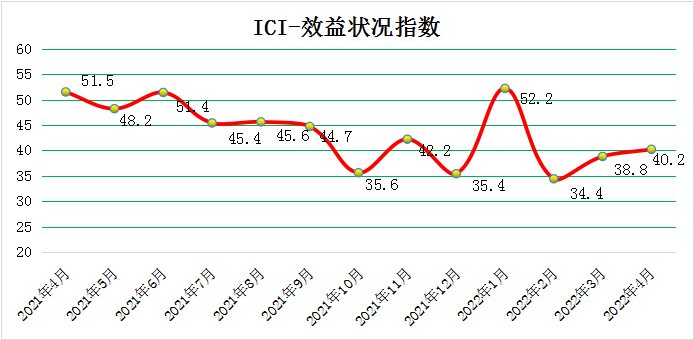

二、工业企业效益状况指数环比回升

4月份,效益状况指数为40.2,环比回升0.6个百分点,有所改善,但仍处于收缩区间。具体来看,利润指数为46.5%,环比回落2.5个百分点,企业盈利继续减少;成本指数为22.3%,环比回升2.9个百分点,持续处于低位,企业在成本方面的负担依旧严重,原材料价格等因素值得关注;产成品库存指数为50.1%,环比回升0.7个百分点,涨至荣枯线之上,出货小幅改善,产品库存有减少态势。净资产回报率指数为48.7%,环比回落3.2个百分点,跌至荣枯线之下,企业净资产回报率不佳。

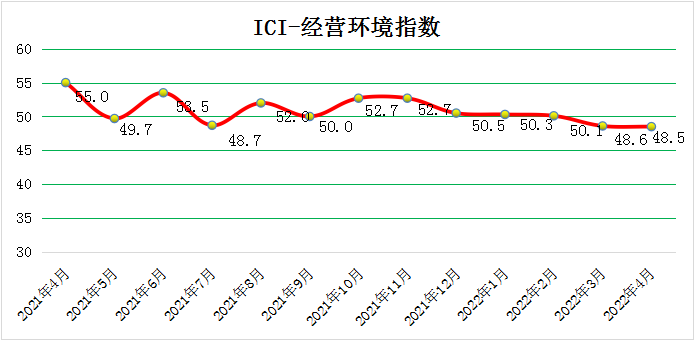

三、工业企业经营环境指数环比回落

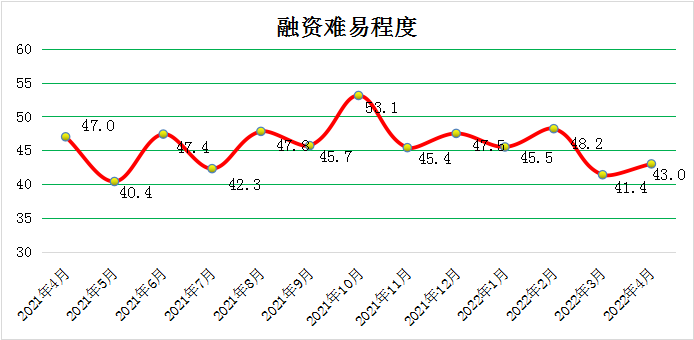

4月份,经营环境指数为48.5%,环比回落0.1个百分点,连续回落,继续位于荣枯线之下,经营环境无明显改善,税负和融资问题依然存在。具体来看,税费负担指数为46.5%,环比回落2.1个百分点,有所回落,持续位于荣枯线以下,税费政策还需深化;融资难易指数为43.0%,环比回升1.6个百分点,继续位于荣枯线下方,说明当前依旧需要政府出台、调整相关政策,且需持续深化、加强巩固;应收账款指数为44.8%,环比回落2.3个百分点,继续位于荣枯线之下,可能与企业出货量大但实际并未收到货款有关。市场秩序指数59.2%,环比回升2.0个百分点,持续高于荣枯线且处于高位,市场秩序持续改善。

四、工业企业预期发展指数环比回落

4月份,预期发展指数为49.5 %,环比回落6.5个百分点,较大回落且跌至荣枯线以下,主要是疫情短期影响了企业信心。未来经营状况预判指数为62.0%,环比回落5.3个百分点,高于荣枯线且仍处高位,说明企业对未来经营状况持续保持乐观;未来订货量指数43.8%,环比回落9.1个百分点,跌至荣枯线之下,未来订货量转为减少;未来研发投入49.8%,环比回落5.6个百分点,跌至荣枯线之下,研发投入由增转减。预期投资额为48.1%,环比回落9.1个百分点,跌至荣枯线之下,企业预期投资额转为减少。预期计划用工指数47.5%,环比回升2.2个百分点,低于荣枯线,工业企业用工人数持续减少。

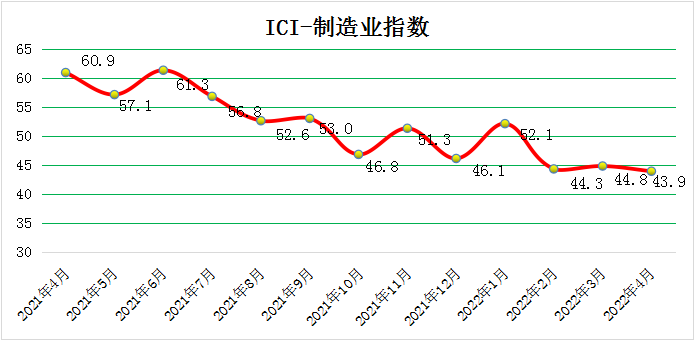

五、ICI制造业指数环比回落

4月份ICI制造业指数为43.9%,环比回落0.9个百分点,继续位于荣枯线之下。

尽管4月份工业生产降幅明显,但这是疫情短期冲击带来的波动,同时也要看到,我国工业体系完备、基础雄厚,规模大、韧性强,高技术制造业等新动能仍保持较强增长势头,工业经济长期向好的发展大势没有改变。随着统筹疫情防控和经济社会发展等措施加快落地显效,企业复工稳步推进。

长期来看,随着我国发展阶段变化,市场对中高端产品需求增加,加之创新驱动战略有效实施,产业升级步伐加快。装备制造业发展较好,高技术制造业增长较快,对工业支撑的作用比较明显;随着经济持续恢复,居民对生活消费的市场需求扩大,带动相关制造业增长;我国产业体系齐全,配套能力强,能够较快适应国际市场需求变化,国外对我国工业品出口需求扩大,将拉动工业生产增长;同时,能源、原材料市场保供持续加力,相关行业生产将较快增长。

(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)