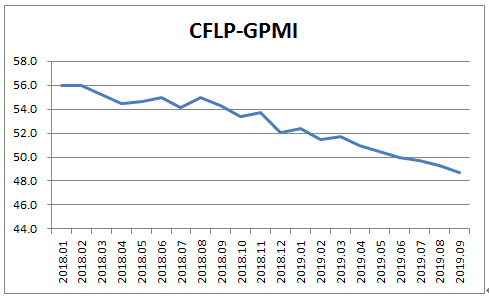

据中国物流与采购联合会发布,2019年9月份全球制造业PMI为48.7%,较上月下降0.6个百分点,连续6个月环比下降,持续3个月运行在50%以下。分区域看,美洲和欧洲制造业PMI保持低位,环比均有下降;亚洲制造业PMI较上月微幅回升,走势稳定;非洲制造业PMI较上月有所下降,指数仍保持在50%以上。

综合指数变化,GPMI持续运行在50%以下,环比连续下降,表明全球经济下滑趋势明显,经济失速风险继续加大。美洲和欧洲制造业呈现持续下滑走势,亚洲制造业保持相对稳定,非洲制造业仍保持增长,但受全球经济下滑影响,增速也出现明显放缓。在持续贸易摩擦的大环境下,全球投资和贸易额度均有明显减少,市场信心明显不足,经济增速预期不断创出新低。近期,经济合作与发展组织发布经济展望报告,下调今明两年全球经济增长预期。报告将2019年全球经济增长预期从5月份预测的3.2%下调至2.9%,同时将明年全球经济增长预期从3.4%下调至3%。

面对持续下滑的全球经济,降息与增加财政支出是世界各经济体采取的主要宏观调控政策,扩大内需也成为各国政府普遍关注的重点。从长远来看,在日趋复杂的国际经济环境下,合作共赢要比相互竞争显得更为重要。在世界范围内整合资源,协同发展才是各国规避经济下行风险,获取可持续发展的根本途径。做大蛋糕要比抢食现有蛋糕的意义更加长远。

分区域来看,呈现如下特点:

欧洲制造业继续下滑,PMI低位回落

2019年9月份,欧洲制造业PMI继上月小幅回升后,本月再次回落,较上月下降1.1个百分点至47.1%,创年内新低。从主要国家变化看,德国制造业PMI降至41.7%;法国、意大利和西班牙等主要国家制造业PMI较上月均有不同程度回落;英国制造业PMI虽有回升,但仍保持在48.3%的较低水平。大部分国家制造业PMI保持在50%以下。

综合数据变化,欧洲制造业延续下降趋势,且降幅进一步扩大,欧洲经济进入衰退的风险依然较大。近期,欧洲央行将2019年和2020年经济增速分别从6月份预计的1.2%和1.4%,下调至1.1%和1.2%。 面对当前的经济形势,欧洲央行继续重启量化宽松政策,并呼吁各成员国采取必要的财政政策。为了提振经济,欧盟确认将推出7000亿欧元的基础设施投资计划。在未来国际需求持续偏弱的情况下,降低出口依赖,提振欧洲区域内投资和消费需求,或将是未来欧盟防止经济衰退的重要方向。

美洲制造业持续明显下滑,PMI创出新低

2019年9月份,美洲制造业PMI较上月下降0.8个百分点至48.6%,连续2个月在50%以下,创出年内新低。从主要国家看,巴西、加拿大和墨西哥制造业均有不同程度回升,但占比最大的美国制造业PMI再次明显下降,带动美洲制造业PMI明显回落。指数变化表明,美洲制造业继续明显下滑,且下降速度较快。

ISM报告显示,2019年9月美国制造业PMI较上月下降1.3个百分点至47.8%,降幅较上月继续扩大。分项指数显示,制造业生产和就业活动均有明显放缓,生产指数和从业人员指数均在50%以下,环比降幅超过1个百分点。新订单指数虽较上月回升0.1个百分点,但仍保持在47.3%的较低水平。特别是出口需求影响较大,新出口订单指数降至41%。受调查企业普遍反映,受贸易摩擦影响,需求受到较大冲击,出口需求冲击尤为严重。

美国制造业PMI连续两个月保持在50%以下,且降幅有所扩大,意味着美国制造业增速下降速度明显加快,增长动能快速转弱。最新公布的美国9月咨商会消费者信心指数为125.1,不及市场预期的134.1和前值134.2,意味着诸多不确定因素已经影响到美国企业和消费者对未来经济增长的信心。美国制造业PMI的快速回落进一步加大了市场对未来经济的担忧,同时也增强了继续降息的预期。美联储主席鲍威尔在最近讲话中,虽未明确表态,但承诺将使美国经济保持持续增长。为了防止经济继续快速下滑,美国政府或将继续推出相对宽松的宏观调控政策。

亚洲制造业延续平稳走势,PMI微幅回升

2019年9月份,亚洲制造业PMI较上月微幅回升0.1个百分点至49.8%,近4个月波动幅度不大,波幅在0.2个百分点以内,走势稳定。各主要国家中,受两国之间贸易摩擦影响,韩国和日本制造业PMI均有回落,降幅相对较大;其余国家制造业PMI相对平稳。中国制造业PMI为49.8%,较上月上升0.3个百分点。分项指数显示,市场需求回到扩张区间,企业生产活动有所增长,市场价格回升,大中小企业经营稳中趋升,经济运行稳中向好。

综合指数变化,亚洲制造业PMI持续稳定在略低于50%的水平,波动幅度不大,意味着亚洲经济走势相对平稳,但也没有出现明显回升,经济下行压力依然存在,但整体可控。亚洲经济增长相对稳定的原因之一是大部分亚洲国家是发展中国家,市场需求仍具备较大的发展空间。亚洲各国和地区之间的区域经济合作也较多,特别是以中国为主的一带一路发展战略,为稳定区域经济创造了良好条件。但受大环境影响,亚洲经济下行风险依然存在,经济稳中趋缓走势仍较明显。亚洲开发银行最新发布的发展展望报告预测今明两年亚太地区经济增长态势依旧强劲,但增速放缓。与今年4月份发布的报告相比,2019年亚太发展中经济体增速预期从5.7%降至5.4%,2020年增速预期从5.6%下调至5.5%。

非洲制造业增速有所放缓, PMI有所回落

2019年9月份,非洲制造业PMI较上月回落1.3个百分点至50.2%。从主要国家看,南非制造业PMI回落较为明显,成为拖累本月非洲制造业PMI回落的主要因素。尼日利亚制造业依然保持较高的景气度,PMI保持在57%以上,埃及和肯尼亚制造业PMI较上月小幅上升。综合指数变化,在全球经济下滑的背景下,非洲制造业增速也有所放缓,但指数仍保持在50%以上,表明非洲制造业增长趋势未改。非洲的发展潜力依然较大。非洲发展银行预测,2019年非洲经济增速将上升至4%以上。非洲自贸区的成立和运营,将会为非洲在贸易合作,吸引外资等领域带来新的机会。非洲基础设施建设还有很大的发展空间,也会为非洲稳定增长带来支撑。

澳洲制造业增速继续加快,PMI连续上升

2019年9月,澳大利亚制造业PMI较上月上升1.6个百分点至54.7%,连续3个月环比上升,表明澳洲制造业增速持续加快。澳洲制造业增速的连续上升有利于澳洲经济的稳定。但鉴于全球经济发展的不确定性依然较多,为了继续支持澳洲经济的可持续增长,澳联储在10月1日宣布继续下调基础利率,这是澳大利亚年内第三次降息。维持低利率将是澳大利亚的一项长期政策,根本目的是支撑就业及薪资增长。