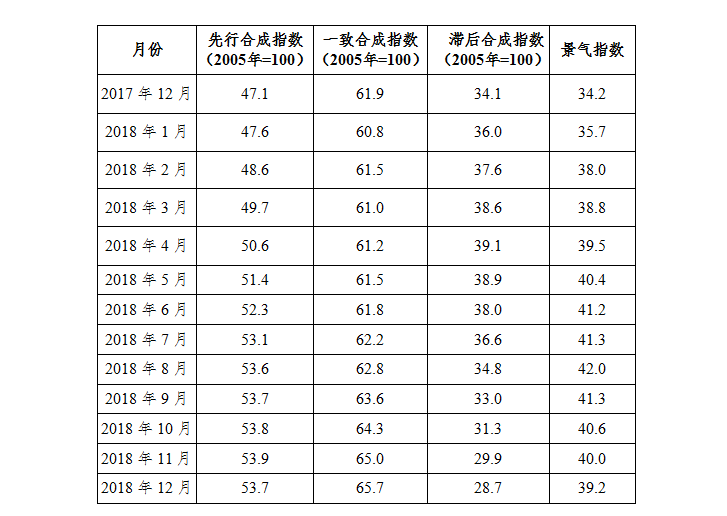

中色钨钼行业月度景气指数监测结果显示,2018年12月,中色钨钼行业景气指数为39.2,继8月份开始已连续4个月下滑,但依然运行在“正常”空间上部;先行合成指数为53.7,较11月份比略有回落。近13个月以来中色钨钼行业月度景气指数见表1。

表1 近13个月以来中色钨钼行业月度景气指数

1.景气指数连续下降,但依然运行在正常区间

中色钨钼行业月度景气指数继8月份开始已连续4个月下滑,但依然运行在“正常”空间上部。中色钨钼行业月度景气指数趋势见图1。

注: <过热>

<过热> <偏热>

<偏热> <正常>

<正常> <偏冷>

<偏冷> <过冷>

<过冷>

图1 中色钨钼行业月度景气指数趋势图

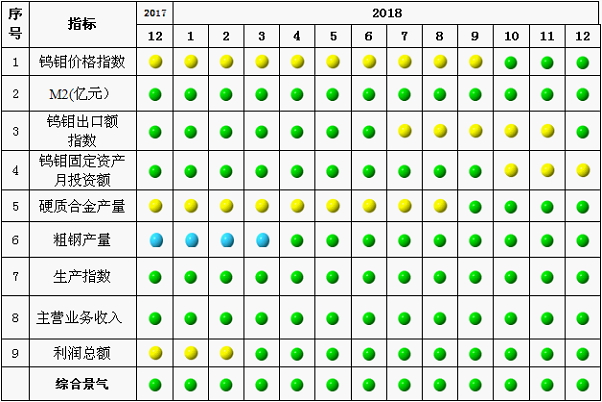

由中色钨钼行业月度景气信号灯(见图2)可见,2018年12月,在构成钨钼行业景气指数的9个指标中,钨钼固定资产月投资额1个指标处于“偏热”区间,钨钼价格指数、M2、钨钼出口额指数、硬质合金产量、粗钢产量、生产指数、钨钼企业主营业务收入、钨钼企业利润总额8个指标处于“正常”区间,没有处于“过冷”、“偏冷”、“过热”空间的指标。值得注意的是,钨钼价格指数从今年4月份开始持续下降,12月份为钨钼价格指数为21.2,已处于“正常”区间中部;钨钼出口额指数从今年10月份开始持续下降,12月份钨钼出口额指数为95.4,已进入“正常”区间;钨钼固定资产投资额指数今年以来持续上升,12月份钨钼固定资产投资额指数为223.8,已接近“过热”区间下限值。

注:  <过热>

<过热>  <偏热>

<偏热>  <正常>

<正常>  <偏冷>

<偏冷>  <过冷>

<过冷>

图2 中色钨钼行业景气信号灯

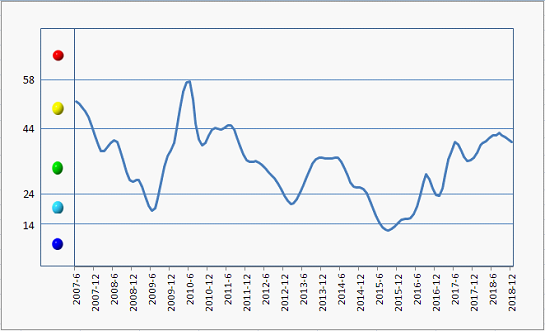

2.先行合成指数略有回落

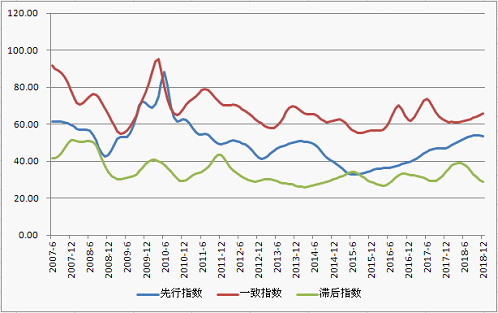

2018年12月,先行合成指数为53.7,比上月回落0.2点。中色钨钼行业合成指数趋势见图3。

图3 中色钨钼行业合成指数曲线

构成钨钼行业先行合成指数的指标中,经季节调整2升4降。上升的是:钨钼固定资产月投资额增长13.4点、粗钢产量增长11.5点。下降的是:钨钼价格指数下降21.2点、M2下降0.9点、钨钼出口额指数下降17.2点、硬质合金产量下降9.6点。

3.行业情况

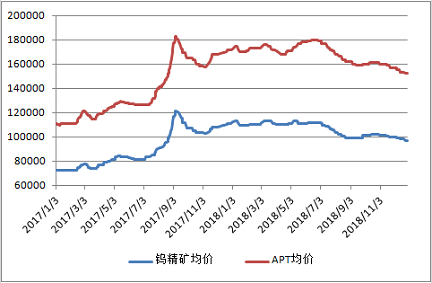

(1)价格走势:2018年12月,国内钨精矿均价9.8万元/吨,同比下降11.3%;APT均价15.4万元/吨,同比下降9.8%。自9月开始,2018年月平均价格已经低于2017年同期。2018年钨精矿最高价格11.4万元/吨,出现在1月初和3月中旬,最低价格9.6万元/吨,出现在12月底;APT最高价格18.2万元/吨,最低价格15.1万元/吨。2018年度钨市场上半年维持上涨趋势,下半年则截然相反,持续下跌。第三季度是传统的需求淡季,第四季度也没有出现需求旺盛的局面,而且自第三季度开始APT冶炼厂陆续复产,供应相对宽松,市场仅仅依靠钨精矿成本支撑,价格持续下降。

图4 2017-2018年钨产品价格曲线

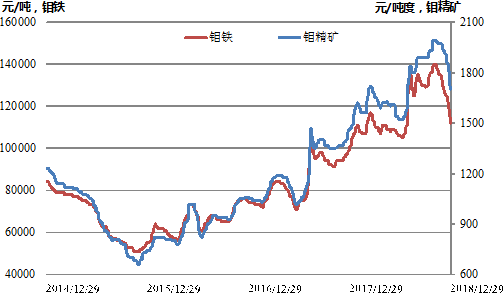

2018年12月,国内钼精矿平均价格为1837元/吨度,同比上涨29.6%,环比下降6.9%;钼铁均价为12.2万元/吨,同比上涨25.1%,环比下降10.3%。2018年前3季度国内外钼市场总体呈现振荡回升态势。国庆节后,受辽宁、陕西和河南地区环保形势影响,钼铁价格率先上涨。大型钢厂钼铁招标价较国庆节前也有明显回升,这带动钼精矿及钼化工产品价格回升。10月下旬。钼精矿价格涨至2000元/吨度,钼铁价格突破14万元/吨关口,均已回升至2011年10月以来的高点。在随后的两个月中,由于钢厂对钼铁的招标量价均明显缩减,国内钼产品价格持续下跌。

图5 2014-2018年钼产品价格曲线

(2)钨钼产量有增有减: 2018年11月国内钨精矿产量1.1万吨,同比增长19.6%。11月钼精矿产量1.8万吨,同比下降22.4%。

(3)效益总体增长: 2018年11月,钨钼矿采选企业主营业务收入37.5亿元,同比增长14.7%,利润总额4.28亿元,同比增长131.1%。2018年11月,钨钼矿冶炼企业主营业务收入63.9亿元,同比增长26.8%,利润总额5.76亿元,同比增长76.4%。

(4)市场需求保持稳定:

硬质合金企业从三季度开始经营压力增大,经济效益增幅有所回落,但总体呈现增长态势。据钨协统计, 2018年3季度硬质合金产量同比增长14%,全年增幅预计为12%左右。根据特钢产量数据显示,2018年11月高速工具钢粗钢累计产量为7153吨,同比增长2.1%,预计2018年度特钢行业消费钨1.1万吨,同比增长3%。钨材和钨化工消费基本平稳,2018年钨材消费量1.2万吨,同比增长4%;钨化工消费量2678吨,同比增长3%。综合来看,2018年度钨消费量4.8万吨,同比增长6.45%。

2018年度全球钼消费量据估算约24.92万吨钼,同比增长3.1%。其中日本钼消费量约2.7万吨钼,同比增长5.3%;西欧钼消费量约6.5万吨钼,同比增长3.5%;美国钼消费量约3万吨钼,同比增长3.1%。2018年前3季度,钢铁需求保持较高水平,其对钼的消费有促进作用,2018年度国内钢厂钼铁采购总量约9.2万吨。据估计,2018年度国内钼消费量约8.6万吨钼,同比增长约1.3%。

目前钨钼行业整体处于“正常”空间,但企业经营、市场价格、环保等仍存在一定的压力。展望2019年,国内用钢领域仍将以房地产、基建等为主,造船、装备制造等钢铁消耗量将继续上升,汽车有一定下行空间,总体来看我国钢铁表观消费将小幅上涨。从钨行业来看,国内钨精矿生产受配额管理,产量保持相对平稳。国外钨精矿方面没有新增产能,供应保持相对平稳,每年进入中国市场的金属钨约为2000吨。需求方面与制造业息息相关的硬质合金产量仍保持增长趋势,这将继续带动钨需求增长。总的说来,钨供应稳定,需求小幅增长。从钼行业来看,2019年海外暂时没有新的产能进入,国内部分矿山复产还充满不确定性,今年全球钼供应预计将保持平稳,大幅增减的可能性不大。从消费来看,未来两年,我国钢铁工业仍将处于结构调整、转型升级为主的发展阶段,特钢及合金钢比重仍有提升空间,其对包括钼在内的合金的需求仍有望保持适度增长。(张林 执笔)

附注:

1、钨钼行业景气先行合成指标(简称:先行指数)用于判断钨钼行业经济运行的近期变化趋势。该指数由以下6项指标构成:钨钼价格、M2、钨钼出口额、钨钼固定资产投资额、硬质合金产量、粗钢产量。

2、钨钼行业一致合成指标(简称:一致指数)反映当前钨钼行业经济的运行状况。该指数由以下3项指标构成:生产、主营业务收入、利润总额。

3、钨钼行业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:产成品余额、流动资产余额、应收账款。

4、综合景气指数反映当前钨钼行业发展景气程度。景气灯号图把钨钼行业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。