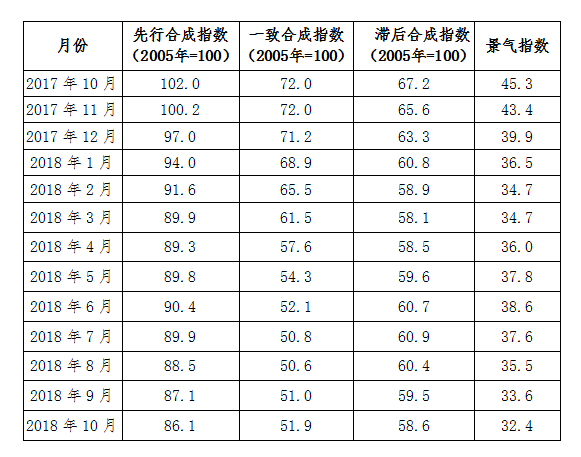

2018年10月,中色铜产业月度景气指数为32.4,较上月下降1.2个点,位于“正常”区间运行;先行合成指数为86.1,较上月下降1.0个点;一致合成指数为51.9,较上月上升0.9个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数连续回落,目前位于“正常”区间运行。

表1 2017年10月至2018年10月中色铜产业月度景气指数

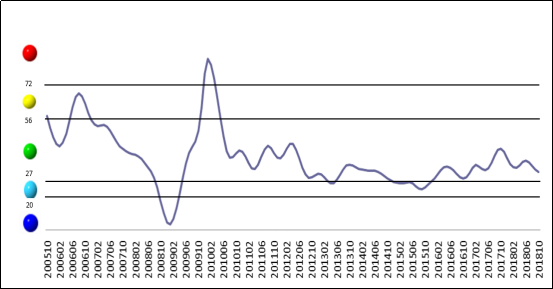

1、景气指数位于“正常”区间运行

中色铜产业月度景气指数显示,2018年10月铜产业月度景气指数为32.4,较上月回落1.2个点,仍位于“正常”区间运行。中色铜产业月度景气指数变化趋势如图1所示。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中色铜产业月度景气指数趋势图

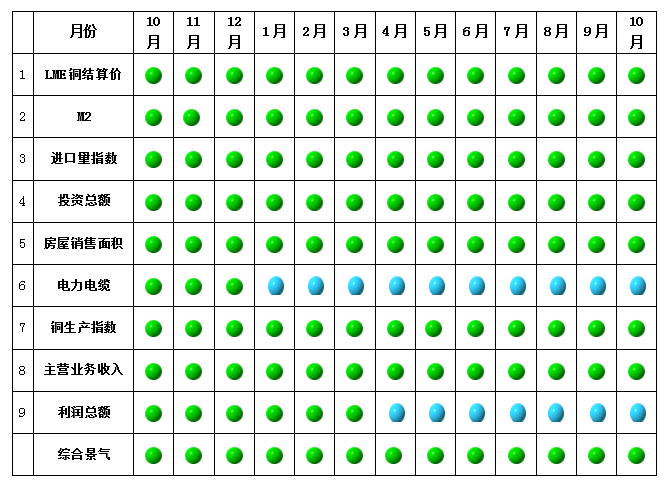

由中色铜产业月度景气信号灯可见(见图2),2018年10月,在构成中色铜产业月度景气指数的9个指标中,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、铜生产指数、主营业务收入7个指标位于“正常”区间;电力电缆、利润总额2个指标位于“偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中色铜产业景气灯图

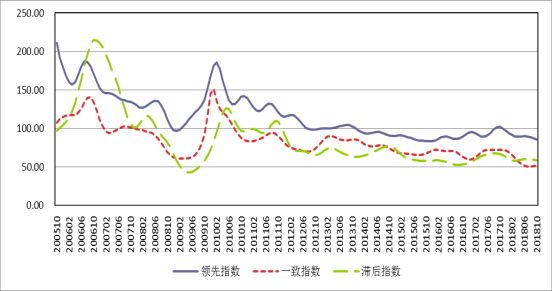

2、先行合成指数继续回落

2018年10月,中色铜产业先行合成指数为86.1,较上月下降1.0个点(见图3)。在构成中色铜产业先行合成指数的6个指标中,4涨2降。其中同比增长的4个指标中, M2同比增长8.8%、进口量指数同比增长21.6%、铜产业投资总额同比增长2.0%、商品房销售面积同比增长4.3%。同比下降的2个指标中,LME铜结算价同比下降9.2%、电力电缆同比下降12.4%。

图3 中色铜产业合成指数曲线图

3、产业运行态势分析

10月内外盘铜金属价格走势偏弱,LME当月和三月期铜均价分别为6215美元/吨和6206美元/吨,同比分别下跌8.7%和9.2%;SHFE当月和三月期铜均价分别为50120元/吨和50027元/吨,同比分别下跌8.3%和7.4%。基本面和宏观面表现,均对铜价产生压制。

从基本面看,产量上虽有部分冶炼厂停产检修,但新建产能逐步释放,精炼铜产量同比仍有增长。铜库存虽处低位,但10月去库存过程相对放缓。从消费上看,10月铜产业呈现消费旺季不旺的态势,电力电缆产量同比下降,下游汽车产量近三个月同比下降幅度不断扩大,整体消费动力不足。

宏观面上,中美贸易摩擦导致市场预期放缓;美国经济数据表现良好,美元指数上行;未来美联储加息预期依然存在。从国内经济形势上看,固定资产投资同比增幅处于历史低位,房地产开发在政策压制下难有较大增长。国内外整体宏观层面压力较大。

未来发展趋势上,长期看受城镇化建设、新能源汽车产业发展等带动铜产业消费仍有增量,但短期内新建铜冶炼产能集中释放,原料采购压力增加,且下游消费恢复仍需时间,因而预测四季度铜产业景气指数仍将位于“正常”区间底部运行。(马骏 执笔)

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。