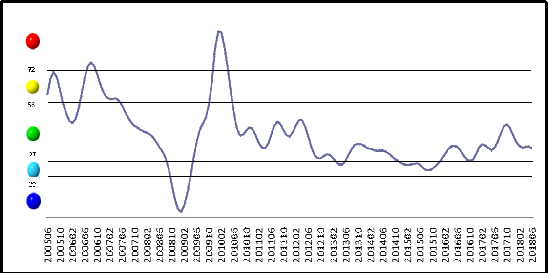

2018年6月,中色铜产业月度景气指数为34.1,较上月下降0.9个点,位于“正常”区间运行;先行合成指数为83.3,较上月下降1.5个点;一致合成指数为53.5,较上月下降0.5个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数略有回落,目前位于“正常”区间运行。

表1 2017年6月至2018年6月中色铜产业月度景气指数

1、景气指数位于“正常”区间运行

中色铜产业月度景气指数显示,从2017年10月起铜产业月度景气指数持续回落,2018年起保持在正常区间中下部震荡运行。6月铜产业月度景气指数较上月回落0.9个点,仍位于“正常”区间运行。中色铜产业月度景气指数变化趋势如图1所示。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中色铜产业月度景气指数趋势图

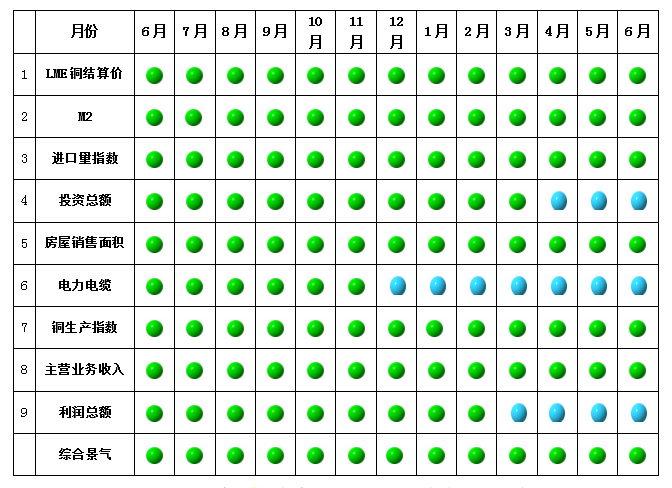

由中色铜产业月度景气信号灯可见(见图2),2018年6月,在构成中色铜产业月度景气指数的9个指标中,LME铜结算价、M2、进口量指数、房屋销售面积、铜生产指数、主营业务收入6个指标位于“正常”区间;投资总额、电力电缆、利润总额3个指标位于“偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中色铜产业景气灯图

2、先行合成指数有所回落

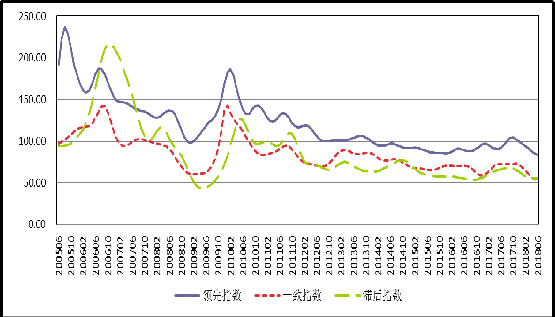

2018年6月,中色铜产业先行合成指数为93.3,较上月下降1.5个点(见图3)。在构成中色铜产业先行合成指数的6个指标中,4涨2降。其中同比增长的4个指标中,LME铜结算价同比增长19.0%、M2同比增长8.6%、进口量指数同比增长7.0%、商品房销售面积同比增长2.5%。同比下降的2个指标中,铜产业投资总额同比下降21.5%、电力电缆同比下降12.8%。

图3 中色铜产业合成指数曲线图

3、产业运行态势分析

2018年以来,中国铜产业在内部面临新增冶炼产能投产、消费动力偏弱,外部面临中美贸易摩擦国际形势复杂多变的双重压力下,铜产业体整体表现不及预期,产业运行态势主要呈现如下五方面特点:

一是产业投资整体下降,但冶炼投资偏热,产能将进一步扩大。2017年铜产业整体投资持续下降,分环节看采选、加工环节投资下降幅度加大,但冶炼环节投资较2016年相比由负转正。2018年上半年投资结构延续2017年格局,6月铜产业完成投资55.5亿元(季调后数据),同比下降21.5%,其中采选环节投资下降幅度大于加工环节,冶炼环节投资同比仍有增长。2017年中国电解铜产能已超1000万吨,同期精炼铜产量888.9万吨。初步统计,2018年中国将新增接近110万吨电解铜产能,在铜矿采选投资同比持续下降、精矿供给难有大幅增长的背景下,铜产业结构压力加大。

二是产量仍有增长,消费表现平淡,去库存缓慢。2018年1-5月,中国精炼铜累计产量362.3万吨,同比增长11.1%。其中矿产精炼铜累计产量254.6万吨,同比增长12.6%。铜材产量645.7万吨,同比增长9.7%。(5月总产量季调数据为同比下降,故此处未单列月度产量情况——季调后总产量同比下降8.5%)

消费方面,初级消费领域消费出现下降,5月电力电缆产量429.1万千米(季调后数据),同比下降12.8%。1-5月电力电缆累计产量1973.3万千米,同比下降14.0%。终端消费领域,虽然主要用铜产品产量同比仍有增长,但增速与同期相比出现下滑,5月空调产量2134.4万台,同比增长18.4%。增幅较去年同期下降6.2个百分点。1-5月中国空调累计产量9025.4万台,同比增长16.1%,增幅比去年同期下降2.9个百分点;5月汽车产量238.8万台,同比增长9.5%,增幅较去年同期上涨5.4个百分点。1-5月,汽车产量1199.3万辆,同比增长2%,增幅比去年同期下降4.4个百分点。铜产业整体消费动力偏弱。

库存方面,2018年一季度全球铜显性库存增长明显,由年初的35.1万吨,增长至92.3万吨。二季度进入4月、5月铜消费旺季,随着下游企业开工率上升,铜市进入去库存阶段,但从显性库存数据上看,6月底LME、SHFE及COMEX三市显性库存较去年同期仍有增加,去库存过程缓慢。

三是铜矿增幅有限,废铜进口受限,原料供应缺口扩大。受中国环保压力持续增大以及在建大型铜矿项目有限影响,中国铜矿产量增幅有限。2018年1-5月,中国铜精矿累计产量59.3万吨,同比增长2.9%。废铜进口方面,受环保政策影响,废铜实物进口量同比大幅下滑。此外,部分废铜拆解企业已开始在海外布局,但短期内难以形成规模。长远看中国铜产业将更多使用国产废铜,进口废铜发展趋势仍有待观察。短期来看,由于铜矿增幅有限,废铜进口量下降,冶炼产能仍有释放,铜产业原料供应缺口有所扩大。

四是价格承压,产业盈利水平有所回落。2018年铜金属价格整体呈现高位震荡格局,6月内外盘铜金属价格环比小幅上涨,LME当月期和三月期铜金属价格分别为6954美元/吨和6960美元/吨,同比分别上涨22.0%和21.6%,环比分别上涨1.9%和1.6%;SHEF当月期和三月期铜金属价格分别为51995元/吨和53190元/吨,同比分别上涨13.2%和15.9%,环比分别上涨1.8%和3.6%。上半年内外盘铜金属价格仍位于相对高位运行,铜产业整体盈利能力仍有增长,但与去年同期相比,增幅明显下降。其中1-5月采选环节实现利润30.5亿元,同比增长6.5%;冶炼环节实现利润54.0亿元,同比增长14.7%;加工环节实现利润62.2亿元,同比下降1.9%。铜采选环节、冶炼环节2018年盈利能力依然较好,加工环节受消费动力偏弱影响,有所下降。(5月季调后数据主营业务收入同比下降13.2%;利润总额同比下降30.1%。季调后数据与实际感官有所出入,故为单独指明)

五是中美贸易摩擦加剧,宏观不确定性因素较多。近期随着美国涉及中国500亿商品加征关税政策生效,中美贸易摩擦有一进步升级趋势。如果中美贸易摩擦持续升级,则将对终端用铜产品出口造成影响,铜产业消费面临不利局面。此外,包括美联储加息、铜矿劳工谈判等不确定因素都将对铜金属价格产生不确定影响,短期内对铜金属价格造成冲击。

综上,2018年6月,铜产业依然保持平稳运行态势,产量同比有所增长,价格同比小幅上升,产业整体营收、利润增幅收窄,初级消费同比下降,终端消费受进入消费旺季影响,表现有所增强,但增幅弱于去年同期。预测2018年三季度中国铜产业仍将面临产业选冶失衡、原料供给缺口扩大、中美贸易升级等因素影响,长期看铜产业运行压力将不断加大,短期看铜产业综合景气指数虽仍将位于“正常”区间运行,但综合景气指数或将有所下降。(马骏执笔)

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。