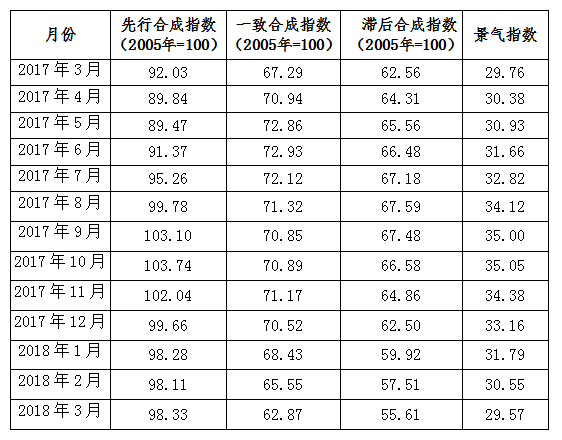

2018年3月,中色铜产业月度景气指数为29.57,较上月下降0.98个点,位于“正常”区间运行;先行合成指数为98.33,较上月上升0.22个点;一致合成指数为62.87,较上月下降2.68个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数有所回落,目前位于“正常”区间运行。

表1 2017年3月至2018年3月中色铜产业月度景气指数

1、景气指数位于“正常”区间运行

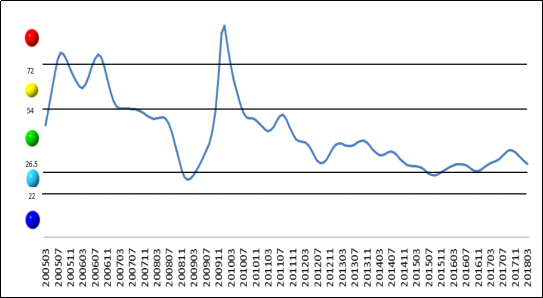

中色铜产业月度景气指数显示,2017年11月起铜产业月度景气指数持续回落,3月较上月回落0.98个点,位于“正常”区间运行。中色铜产业月度景气指数变化趋势如图1所示。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中色铜产业月度景气指数趋势图

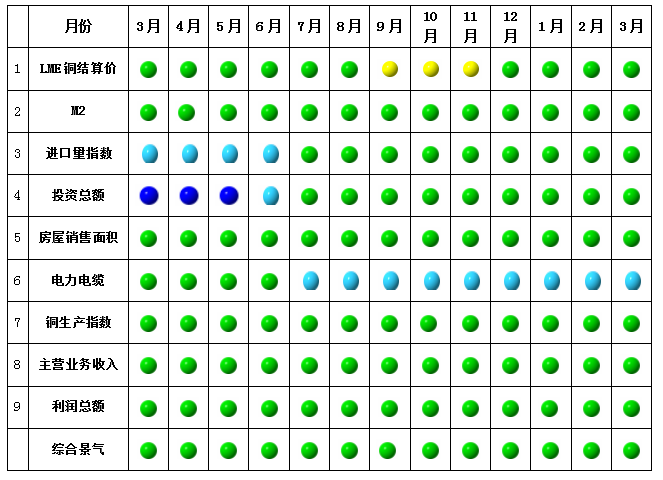

由中色铜产业月度景气信号灯可见(见图2),2018年3月,在构成中色铜产业月度景气指数的9个指标中,除电力电缆位于“偏冷”区间外, LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、铜生产指数、主营业务收入、利润总额均位于“正常”区间;

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中色铜产业景气灯图

2、先行合成指数微幅上升

2018年3月,中色铜产业先行合成指数为98.33,较上月上升0.22个点(见图3)。在构成中色铜产业先行合成指数的6个指标中,3涨3降。其中同比增长的3个指标中,LME铜结算价同比增长21.07%、M2同比增长9.01%、铜产业投资总额同比增长18.29%。同比下降的3个指标中,进口量指数同比下降1.04%、商品房销售面积同比下降0.57%、电力电缆同比下降10.42%。

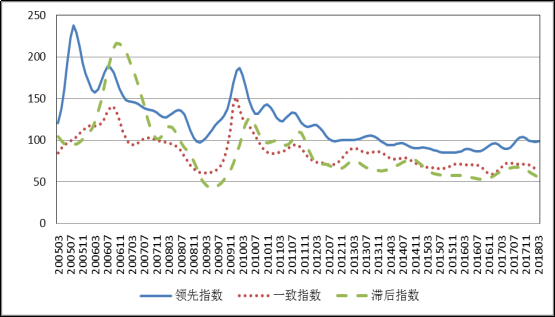

图3 中色铜产业合成指数曲线图

3、产业运行态势分析

2018年3月,内外盘铜金属价格整体震荡下行。LME当月期和三月期铜均价分别为6795美元/吨和6833美元/吨,同比分别上涨16.73%和17.00%,环比分别下跌2.94%和3.00%。SHFE当月期和三个月期铜均价分别为50575元/吨和51466元/吨,同比分别上涨7.18%和8.26%,环比分别下跌3.76%和2.42%。

生产方面,经季节调整,2018年2月份中国铜产业生产指数为257.47万吨,同比下降1.72%。1-2月份精炼铜产量148.1万吨,同比增长10.25%;铜精矿产量26.3万吨,同比增长28.17%;铜材产量242.1万吨,同比增长19.98%。

库存及铜产品进口方面,3月末LME铜库存38.3万吨,较上月末增长5.2万吨。SHEF铜库存30.6万吨,较上月末增长4.6万吨。经季调后,2月铜产业进口量71.6万吨,同比下降1.04%。1-2月份中国精炼铜进口量54.4万吨,同比增长6.26%;进口铜精矿实物量307.4万吨,同比增长14.61%;进口铜废碎料33.0万吨,同比下降39.93%。

消费方面,从宏观上看1-2月全国商品房销售面积14632.64万平方米,同比增长4.1%,增速较去年下降21个百分点。从终端消费上看,1-2月中国电力电缆累计产量695.7万千米,同比下降6.69%。1-2月中国空调累计产量2802.3万台,同比增长17.0%,增速较2017年略有提高。1-2月中国汽车累计产量441.8万辆,同比下降5%。

经济效益方面,经季节调整,2月份铜产业主营业务收入1595.54亿元。1-2月铜矿采选实现主营业务收入72.09亿元,同比增长6.41%;实现利润总额11.38亿元,同比增长31.23%。1-2月铜矿冶炼实现主营业务收入1200.98亿元,同比增长19.71%;经季调后,2月份铜产业利润总额38.35亿元实现利润总额21.07亿元,同比增长8.04%。1-2月铜加工环节实现主营业务收入1164.84亿元,同比增长16.50%;实现利润总额23.96亿元,同比下降3.66%。

综合来看,2018年3月虽然内外盘铜金属价格环比出现下跌,但总体仍处于近年高位运行,内外盘铜金属价格同比均有不同程度上涨。在此价格背景下,铜采选行业经营情况良好;冶炼环节虽然铜精矿加工费重心下移,但铜冶炼行业整体盈利能力尚可;铜加工环节受春节因素及铜市场消费转弱影响,实现利润总额同比下降。供需方面,一季度精炼铜产量同比增长、内外盘精炼铜库存有所增加;消费环节初级消费市场房地产销售面积增速大幅下降,终端消费领域除空调产量维持增长格局外,铜主要消费领域电力电缆产量同比下降,此外汽车产量同比也出现下降。整体上铜产业受产量增长、消费偏冷影响,呈现供给略有过剩的格局。

此外,需要注意的是受我国环保要求不断提升影响,铜产业生产经营成本普遍提高;对进口“洋垃圾”的严格管理,导致铜废碎料进口量大幅度下降,铜冶炼原料来源受到一定程度影响,在新建铜冶炼产能陆续释放的情况下,增加了铜精矿需求压力,未来铜矿商与冶炼厂之间的博弈或将加剧。另外,需要注意的是叙利亚战争风险加剧将对铜等大宗商品价格走势产生影响,价格的频繁波动对产业平稳运行不利。而中美贸易战逐渐升级,也将对我国产品出口造成一定影响,从而间接影响包括铜在内的大宗商品消费,产业运行承压加大。

短期内看,铜金属价格受世界宏观因素变动影响较大,但产业生产、消费环节不会出现较大波动,因而初步判断4月铜产业景气指数仍将在“正常”区间运行。(马骏执笔)

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。