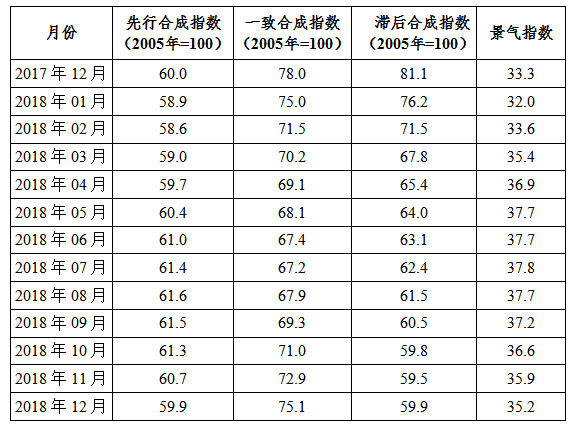

2018年12月,中色铅锌产业月度景气指数为35.2,较上月回落0.7个点;先行合成指数为59.9,较上月回落0.8个点;一致合成指数为75.1,较上月上升2.2个点(近13个月铅锌产业月度景气指数如表1所示)。中色铅锌产业月度景气指数监测结果显示,铅锌产业景气指数持续位于“正常”区间运行。

表1 2017年12月至2018年12月中色铅锌产业月度景气指数

1、景气指数位于“正常”区间并有所回落

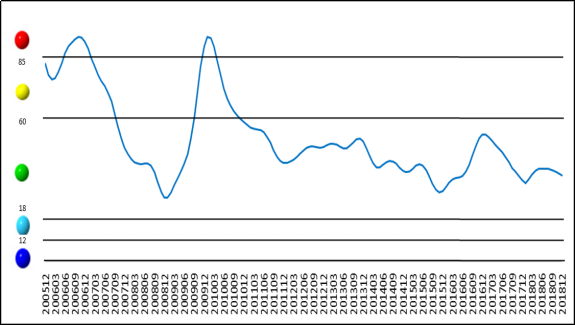

中色铅锌产业月度景气指数显示,2018年12月景气指数为35.2,较上月下降0.7个点,目前景气指数位于“正常”区间运行。中色铅锌产业月度景气指数趋势如图1所示。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中色铅锌产业景气指数趋势图

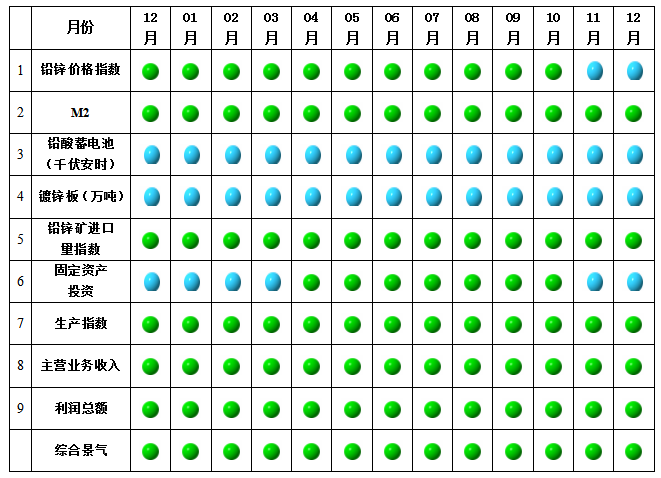

从中色铅锌产业月度景气信号灯可见(见图2),2018年12月,在构成中色铅锌产业月度景气指数的9个指标中: M2、铅锌矿进口量、生产指数、主营业务收入、利润总额位于“正常”区间;铅锌价格指数、铅酸蓄电池、镀锌板、固定资产投资位于 “偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中色铅锌产业景气信号灯图

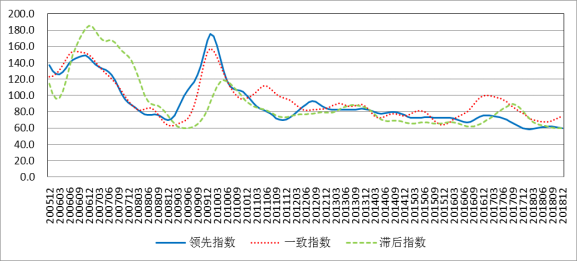

2、先行合成指数有所回落

2018年12月,中色铅锌产业先行合成指数为59.9,较上月回落0.8个点(见图3)。

在构成中色铅锌产业先行合成指数的6个指标中3升3降(季调后数据)。其中同比增长的3个指标中,M2同比增长8.4%、镀锌板同比增长1.6%、铅锌矿进口量指数同比增长33.5%。同比下降的3个指标中,LME铅锌价格指数同比下降22.1%、铅酸蓄电池(千伏安时)同比下降18.5%、固定资产投资同比下降20.6%。

图3 中色铅锌产业合成指数曲线图

3、产业运行特点

精矿产量有所恢复、全年产量同比下降

受内蒙等地新增铅锌矿山陆续释放产能影响,11月铅、锌精矿产量环比均增长12%,其中铅精矿产量13.9万吨,锌精矿产量27.2万吨。但2018年全年受环保等因素影响,兰坪、湘西地区等矿山停产,不合规小型矿山关停,矿山关停、减产量大于新增量,全年铅、锌精矿产量下降。

精矿供应上,进入四季度受海外矿山产量上涨影响,全球精矿供应由紧转松。受锌精矿供需形势反转影响,进口矿、国产矿加工费上涨明显,位于历史中高位运行。

铅产业供需形势

11月铅产量48.4万吨,环比增长5.2%。累计产量445.0万吨,同比增长6.5%。其中矿产铅产量同比增长2.1%;受再生铅盈利能力相对较强影响,再生铅企业生产积极性较高,原生铅冶炼企业也扩大自身再生铅产量占比,再生铅累计产量同比增幅较大,达13.8%。

消费方面,进入铅消费旺季,铅酸蓄电池产量环比有所增长,11月产量1864.9万千伏安时,环比增长14.1%;终端消费领域,汽车单月、累计产量同比均出现下降,其中11月汽车产量258.2万辆,同比下降16.7%;铅酸蓄电池电动自行车消费受《电动自行车安全技术规范》发布的影响,未来或将有所下滑。整体而言,铅终端消费动力不足。

锌产业供需形势

11月锌产量52.0万吨,环比增长3.7%。累计产量517.7万吨,同比下降3.3%。受四季度锌精矿供应恢复影响,加工费大幅上涨,冶炼企业盈利能力增强,产能利用率提升。但受累于2018年1-3季度锌精矿供应依然紧张,冶炼加工费位于历史低位影响,冶炼企业盈利能力大幅下降,纷纷采取限产、检修等减产措施,导致精锌全年累计产量同比下降。

消费方面,锌消费逐步进入淡季,11月镀层板(带)产量421.6万吨,环比下降3.0%,累计产量同比小幅下降。终端消费领域,汽车产量同比下降;空调累计产量同比增长10.3%;洗衣机累计产量同比下降0.3%;冰箱累计产量同比增长2.9%。锌因其镀锌防腐特性,受基础设施建设及房地产开发带动消费影响较大。截至11月底固定资产投资完成额累计增长5.9%,虽环比有所增长,但仍位于历史低位。整体而言,受宏观经济环境影响,锌消费动力不足。

铅、锌金属价格同比下跌,采选、冶炼利润结构修复

2018年12月LME三月期铅均价1978美元/吨,环比上涨1.1%,同比下跌21.1%;SHFE主力合约铅均价18267元/吨,环比下跌0.6%,同比下跌3.8%。2018年12月LME三月期锌均价2550元/吨,环比上涨1.2%,同比下跌20.0%;SHFE主力合约锌均价20911元/吨,环比与上月基本持平,同比下跌17%。铅、锌金属价格同比降幅较大。

受铅锌金属价格环比下降,冶炼加工费上涨影响,铅锌采选、冶炼环节实现利润结构有所修复。11月止铅锌矿采选累计实现利润170.5亿元,同比下降1.9%。同10月止相比累计实现利润由同比增长1.8%,转为同比下降。采选实现利润同比下降主要受价格下跌因素影响。11月止铅锌冶炼累计实现利润32.2亿元,同比下降54.8%。与10月止相比,降幅收窄7.0个百分点。冶炼实现利润同比降幅收窄,主要受四季度冶炼加工费快速上涨,冶炼盈利能力增强影响。冶炼实现利润占铅锌产业实现总利润占比已由年中的10%回升至16%,产业采选、冶炼利润结构有所修复。

综合而言,未来环保仍是影响铅锌产业生产经营的关键因素。短期内铅、锌金属库存处于历史低位对价格形成一定支撑,但从长期看,铅锌精矿供应修复、消费难有大幅增长,环保、物流、人力等成本上升,产业运行压力不减。低库存状态下企业采购积极性弱于2017年同期,价格支撑作用并不显著,市场长期悲观情绪渐浓,但短期看铅锌产业景气指数仍将位于“正常”区间运行。(马骏 执笔)

附注:

1、铅锌产业景气先行合成指数(简称:先行指数)用于判断铅锌产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量指数、固定资产投资指数。

2、铅锌产业一致合成指标(简称:一致指数)反映当前铅锌产业经济的运行状况。该指数由以下3项指标构成:生产指数、主营业务收入指数、利润总额指数。

3、铅锌产业滞后合成指标(简称:滞后指数)与一致指数一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:流动资本余额、应收账款总额、产成品余额。

4、综合景气指数反映当前铅锌产业发展景气程度。景气灯号图把铅锌产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铅、锌精矿金属含量、精炼铅、锌产量。进口量指数,包括进口铅、锌精矿含铅、锌量、进口精炼铅、锌金属量。