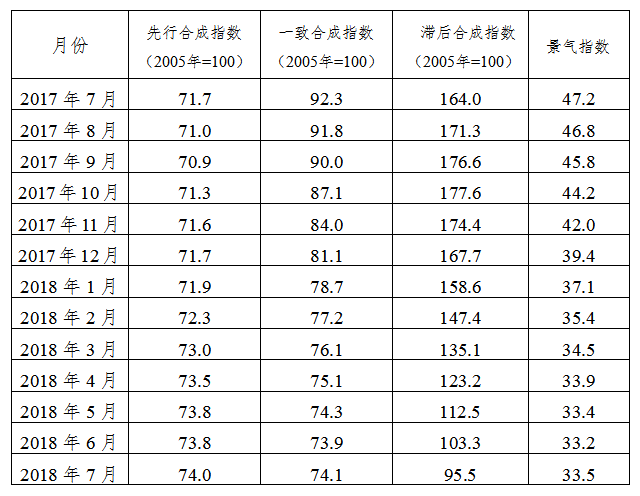

中色铝冶炼产业景气指数监测结果显示,2018年7月,中色铝冶炼产业景气指数为33.5,维持在“正常”区间下沿调整,铝冶炼行业生产经营仍处低位运行。受铝库存持续下降、环保限产政策预期等因素影响,先行合成指数缓慢回升至74.0。近13个月中色铝冶炼产业景气指数见表1。

表1 近13个月中色铝冶炼产业景气指数

1.景气指数位于正常区间下沿

中色铝冶炼产业月度景气指数显示,2018年以来,景气指数始终处于“正常”区间下部调整,且前6个月逐月回落,7月份首次出现回升,景气指数为33.5,环比回升0.3点,但仍位于正常区间下沿。中色铝冶炼产业月度景气指数走势见图1。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1中色铝冶炼产业景气指数趋势图

由中色铝冶炼产业景气信号灯(见图2)可见,2018年7月,在构成铝冶炼产业景气指数的10个指标中,LME铝结算价、M2、铝冶炼投资总额、商品房销售面积、发电量、电解铝产量、主营业务收入和铝材出口总量等8个指标处于“正常”区间;氧化铝产量和利润总额等2个指标处于“偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2中色铝冶炼产业景气信号灯

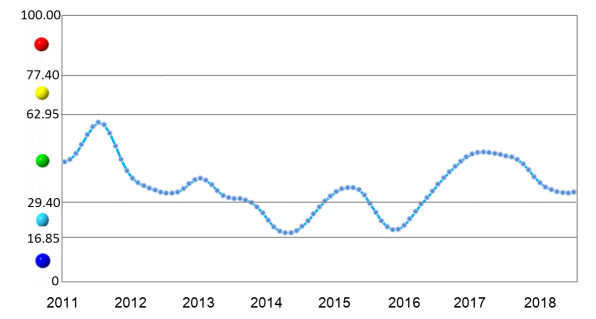

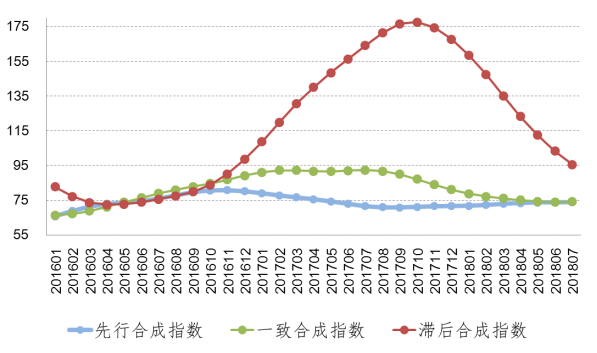

2.先行合成指数缓慢回升

2018年以来,中色铝冶炼产业先行合成指数持续回升,7月份为74.0,环比回升0.2点。中色铝冶炼产业合成指数曲线见图3。

图3中色铝冶炼产业合成指数曲线

2018年7月份,构成先行合成指数的5个指标同比均呈不同程度增长,其中LME铝结算价同比增长12.2%、M2同比增长8.5%、发电量同比增长6.7%、商品房销售面积同比增长7.1%、铝冶炼投资总额同比增长11.5%。尽管铝冶炼投资总额同比出现增长,但受供暖季错峰生产、电力供应不足等因素影响,一些建成及置换合规产能投产进度放缓,缓解了当前的供应压力。

3.行业运行特点分析及形势预判

进入2018年下半年,随着供暖季不断临近,铝冶炼产品生产受环保督查、错峰生产预期等因素影响日产量有所回落。2018年上半年,电解铝日均产量9万吨,同比下降1.0%;氧化铝日均产量19万吨,同比下降9.3%。建筑交通等国内铝主要消费领域虽总体表现较为平淡,但铝消费仍保持增长。与此同时,企业为降低中美贸易摩擦影响而自主调整出口市场,加之人民币大幅贬值,铝出口表现好于预期。2018年前7个月,未锻轧铝及铝材出口量为323万吨,同比增长13.6%。其中,7月份出口52万吨,环比增加1万吨。供需调节促使铝库存持续下降。截至2018年7月底,铝库存自3月底历史高位227万吨降至170万吨以下,但降幅有所收窄。

近日,生态环境部发布了《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,并提出了2+26地区电解铝企业自2018年10月1日起严格执行特别排放限值、错峰生产时间自2018年10月1日至2019年3月31日、错峰生产基准产能根据2018年9月产能计等新要求,在征询相关单位意见后,正式行动方案也将于近期出台。预计对企业大气污染物排放标准及环保投入都将大幅提高。此外,2018年下半年,企业还将面临中美贸易争端、燃煤自备电厂规范管理等诸多不确定因素。预计2018年8月铝冶炼行业仍将继续处于“正常”区间下沿徘徊。(莫欣达执笔)

附注:

1、铝冶炼产业景气先行合成指数(简称:先行指数)用于判断铝冶炼产业经济运行的近期变化趋势。该指数由以下5项指标构成:LME铝结算价、M2、铝冶炼项目固定资产投资总额、商品房销售面积、发电量。

2、铝冶炼产业一致合成指标(简称:一致指数)反映当前铝冶炼产业经济的运行状况。该指数由以下5项指标构成:电解铝产量、氧化铝产量、铝冶炼企业主营业务收入、铝冶炼企业利润总额、铝材出口总量。

3、铝冶炼产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铝冶炼企业流动资本余额、铝冶炼企业应收账款余额、铝冶炼企业产成品资金余额。

4、综合景气指数反映当前铝冶炼产业发展景气程度。景气灯号图把铝冶炼产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。