有色金属产业

景气指数

(2018年第11期 总第54期)

中国有色金属工业协会 2019年1月23日

![]()

中经有色金属产业月度景气指数报告

2018年12月

中国有色金属工业协会、经济日报中国经济趋势研究院、

国家统计局中国经济景气监测中心

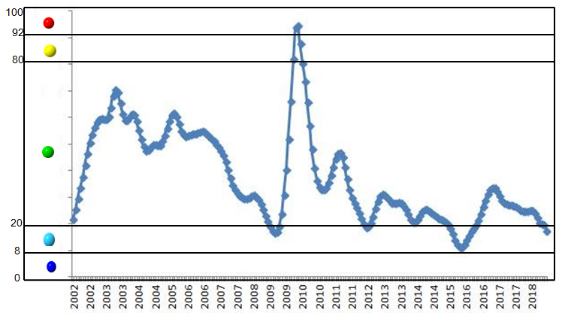

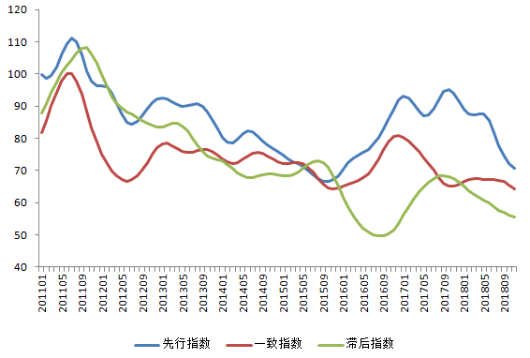

2018年12月,中经有色金属产业景气指数为17.6,较上月回落2.4个百分点;中经有色金属产业先行指数为70.7,较上月回落1.4个百分点;一致指数为64.3,较上月回落1.3个百分点。产业景气指数显示,中经有色金属产业景气指数维持下行趋势,继续在“偏冷”区间运行。近13个月的中经有色金属产业景气指数变化情况详见表1:

表1 2017年12月至2018年12月有色金属产业景气指数

| 月份 |

先行合成指数 |

一致合成指数 |

滞后合成指数 |

景气指数 |

| (2005年=100) |

(2005年=100) |

(2005年=100) |

||

| 2017年12月 |

93.9 |

65.0 |

67.3 |

26.0 |

| 2018年1月 |

91.4 |

65.7 |

66.3 |

25.3 |

| 2018年2月 |

89.0 |

66.6 |

65.0 |

25.0 |

| 2018年3月 |

87.5 |

67.2 |

63.7 |

24.9 |

| 2018年4月 |

87.2 |

67.5 |

62.6 |

25.1 |

| 2018年5月 |

87.6 |

67.4 |

61.8 |

25.4 |

| 2018年6月 |

87.4 |

67.3 |

60.9 |

25.2 |

| 2018年7月 |

85.5 |

67.1 |

59.8 |

24.2 |

| 2018年8月 |

81.8 |

67.1 |

58.7 |

22.5 |

| 2018年9月 |

77.7 |

67.0 |

57.7 |

20.6 |

| 2018年10月 |

74.3 |

66.5 |

56.9 |

20.2 |

| 2018年11月 |

72.1 |

65.6 |

56.2 |

20.0 |

| 2018年12月 |

70.7 |

64.3 |

55.6 |

17.6 |

1、产业景气指数在“偏冷”区间运行

2018年12月,中经有色金属产业景气指数显示为17.6,较上月下降2.4个百分点,中经有色金属产业指数仍在“偏冷”区间运行。

在构成有色金属产业景气指数的12个指标中,LMEX指数、M2、有色金属进口额、十种有色金属产量、发电量、主营业务收入、有色金属出口额位于“正常”区间;汽车产量、商品房销售面积、家电产量、有色金属行业固定资产投资额及利润总额位于“偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中经有色金属产业景气指数趋势图

| 指标名称 |

2017年 |

2018年 |

||||||||||||

| 12 月 |

1 月 |

2 月 |

3 月 |

4 月 |

5 月 |

6 月 |

7 月 |

8 月 |

9 月 |

10月 |

11月 |

12 月 |

||

| 1 |

LMEX指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2 |

M2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3 |

汽车产量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4 |

商品房销售面积 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5 |

家电产量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 6 |

有色金属固定资产月投资额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 7 |

有色金属进口额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 8 |

十种有色金属生产指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 9 |

发电量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 10 |

主营业务收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 11 |

利润总额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 12 |

有色金属出口额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| 13 |

景气指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中经有色金属产业景气灯号图

2、先行合成指数降幅明显

2018年12月中经有色金属产业先行指数为70.7,较上月回落1.4个百分点。先行指数七个月连续回落,且落幅较为明显。

季调后,先行指数的7个指标降多升少。具体而言,从同比来看,4项指标回落,LMEX、汽车产量、商品房销售面积、及有色金属进口额分别回落11.1%、11.7%、6.1%及2.0%;从环比来看,4项指标回落,LEMX、汽车产量、商品房销售面积、有色金属进口额分别回落1.5%、2.7%、2.8%及1.1%。

图3 中经有色金属产业合成指数曲线

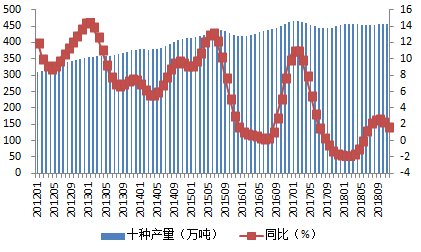

3、有色金属生产持续平稳运行

经季节调整,2018年11月份十种有色金属产量为456.3万吨,同比增长1.5%,环比增长0.2%。有色金属生产整体运行平稳。

图4 十种有色金属产量变化示意图

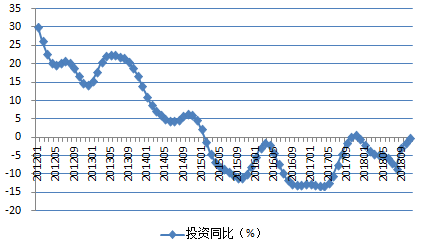

4、固定资产投资同比仍持续回落

经季节调整,2018年11月份,有色金属工业固定资产投资同比依然保持回落趋势,降幅为0.2%。2018年以来投资持续处于“偏冷”区间,影响投资的主要原因:一是部分冶炼及常用加工项目产能过剩或已饱和,二是基础研究薄弱、高新技术项目储备不足,三是有色金属项目投资融资难、融资贵等问题尚未解决,四是贸易保护主义从贸易蔓延至投资领域。

图5 固定资产额变化示意图

5、价格同比上涨,环比涨落互现,实现利润降幅收窄

2018年12月份,上期所六种基本金属三月期货收盘价格分别是:铜48310元/吨,同、环比分别回落13.1%和2.7%;铝13645元/吨,同、环比分别回落11.0%和0.2%;铅17815元/吨,同比回落6.8%,环比增长1.3%;锌20595元/吨,同比回落19.9%,环比增长2.6%。 现货市场方面,铜48280元/吨,铝13450元/吨,铅18550元/吨,锌22490元/吨。

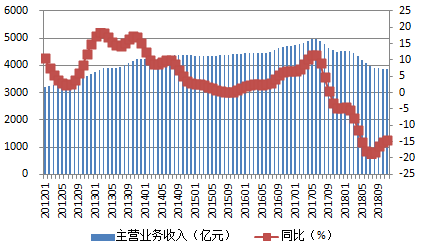

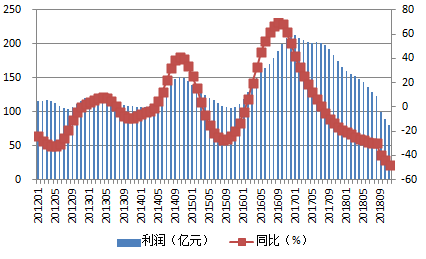

季节调整后,11月全行业主营业务收入同比、环比分别回落14.5%和0.3%;利润总额同比、环比分别回落48.2%和9.5%。

图6 有色金属主营业务收入示意图

图7 有色金属利润总额示意图

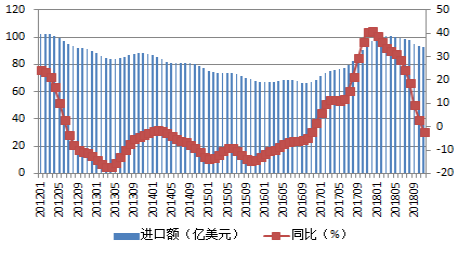

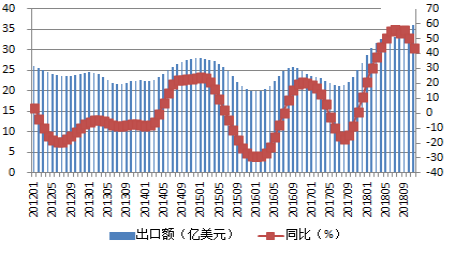

6、进口额略有回落;出口额略有增长

经季节调整,11月份有色金属产品进口额为92.5亿美元,同比回落1.7%;出口额为 35.9亿元,同比增长2.5%。

图8 有色金属进口额示意图

图9 有色金属出口额示意图

7、2019年一季度有色金属产业保持平稳运行的压力加大

从国际来看,2018年12月全球经济维持复苏态势,但分化明显,主要经济体增速接近触底,部分新兴市场国家出现金融动荡。美国经济扩张进入晚期,欧洲复苏放缓,亚太地区总体稳健,部分国家金融脆弱性增大,拉美、中东和非洲经济有望在波动中逐渐恢复。

从国内来看,受中美贸易持续升级,去杠杆和防风险态势增强以及金融监管政策趋紧从严等事件影响,中国经济增长稳中有变,总体上呈现“三降两稳”的特征,即增速下降、贸易顺差下降、经济效益增势下降、就业稳和物价稳。随着基础设施投资增速较快放缓和市场预期变化,供需两端均出现走弱倾向,物价涨幅扩大。特别需要指出的是,随着中美贸易战给经济增长带来的不确定性日益凸显,贸易环境也将趋于恶化。

从有色金属产业看,我会编制发布的四季度有色金属企业信心指数为48.6,低于临界点,表明有色金属企业对当前经营环境信心并不乐观。但预期指数有所向好,说明有色金属企业信心中远期稍有所回升。

综上分析,初步判断,2019年一季度有色金属生产虽仍有望延续平稳运行的态势,但受有色金属价格走弱、成本上升、利润回落等因素影响,预计产业景气指数会继续在 “偏冷”区间运行。

(张念 执笔)

附注:

1、有色金属产业先行合成指数(简称:先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2、有色金属产业一致合成指数(简称:一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3、有色金属产业滞后合成指数(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4、综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。